Source: www.lesaffaires.com

Lors des douze derniers mois, les ventes sont restées élevées grâce à un fort rebond de la demande depuis le début de la pandémie, surtout pour le marché de l’unifamiliale. (Photo: 123RF)

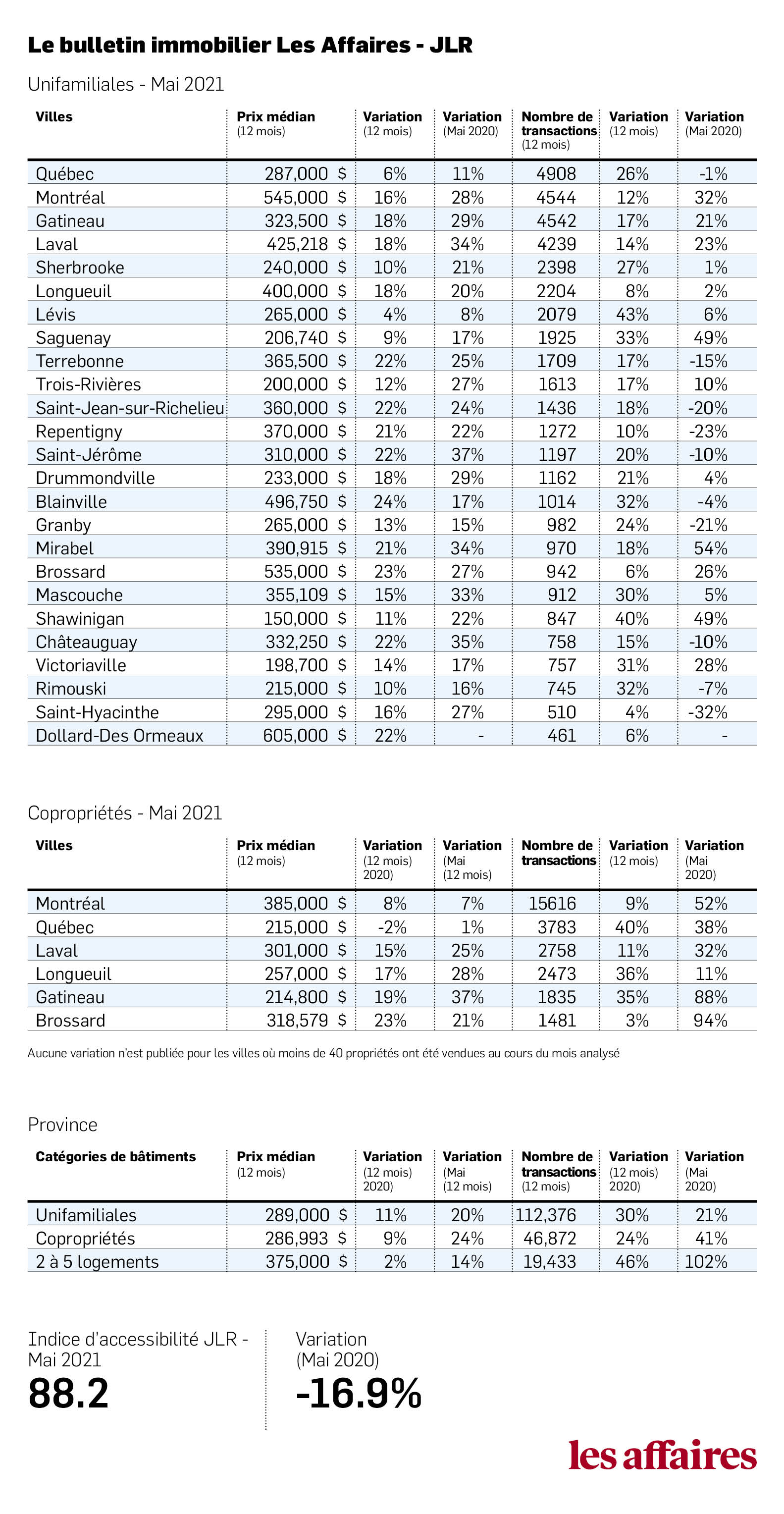

BULLETIN LES AFFAIRES – JLR. Le marché de l’immobilier résidentiel du Québec a enregistré un autre mois de hausse des prix en mai étant donné que les conditions de marché demeurent serrées.

Tendances provinciales — mai 2021

Lors des douze derniers mois, les ventes sont restées élevées grâce à un fort rebond de la demande depuis le début de la pandémie, surtout pour le marché de l’unifamiliale. Toutefois, le rythme pourrait ralentir au cours des prochains mois en raison du resserrement des règles hypothécaires, d’une offre réduite et d’une limite dans les capacités financières des ménages.

Les statistiques de ventes pour mai 2021 ne peuvent pas être comparées à mai 2020, car l’an dernier les transactions avaient considérablement chuté suite aux mesures de confinement. Ainsi, l’analyse des variations du nombre de ventes sur une période de douze mois est préférable. Les variations du prix médian entre mai 2021 et mai 2020 restent, quant à elles, une référence valable puisque les prix n’ont pas connu une baisse comme le nombre de transactions.

Ventes d’unifamiliales au Québec

Selon les actes publiés au Registre foncier du Québec et colligés par JLR, une société Equifax, 112 376 propriétés unifamiliales ont été vendues à travers la province lors des douze derniers mois, soit une hausse de 30 % par rapport à la même période l’année précédente. Au cours de cette période, les maisons unifamiliales ont été particulièrement populaires. Cependant, la demande pour ce type d’habitation pourrait se déplacer vers des unités moins coûteuses dans les mois à venir, comme les copropriétés, étant donné les prix élevés dans ce marché. Aussi, les ventes d’unifamiliales seront limitées par la faible offre sur le marché.

De juin 2020 à mai 2021, le prix médian des unifamiliales a atteint 289 000 $, soit une augmentation de 11 %. Pour mai 2021, le prix médian a crû de 20% rapport à mai 2020. L’offre et la demande actuelles restent tendues, ce qui permet de maintenir l’accélération des prix. Malgré cette hausse importante des prix, les maisons unifamiliales au Québec continuent d’être beaucoup plus abordables que celles des grandes villes ontariennes comme Toronto ou Ottawa.

Ventes de copropriétés au Québec

Au cours des douze derniers mois, 46 872 transactions de copropriétés ont été conclues au Québec, ce qui représente une augmentation de 24%. Bien que ce marché n’ait pas été aussi vigoureux que celui des unifamiliales pendant la pandémie, il est resté dynamique. Les ventes ont ralenti en mai de l’année dernière, mais ont repris depuis, dépassant le nombre de transactions enregistré avant la pandémie. Les bas taux d’intérêt, la forte épargne et les coûts plus faibles des copropriétés ont permis à la demande de croître, ce qui, combiné à une offre plus importante que pour les maisons s’est soldé par une hausse des transactions.

Le prix de vente médian des copropriétés a atteint 286 993 $ au cours des douze derniers mois, soit 9 % de plus qu’à la même période l’année précédente. Pour mai 2021 comparativement à mai 2020, le gain s’est fixé à 24%. Cette hausse est supérieure à celle enregistrée sur le marché des unifamiliales (20%) et des 2-5 logements (14%).

L’indice d’accessibilité à la propriété (indice AP)

En mai 2021, l’indice AP de la province s’est élevé à 88,2, un recul de 16,9 % comparativement au même mois en 2020. C’est le dixième mois de suite que l’indice AP affiche une baisse ce qui implique une détérioration de l’accessibilité à la propriété. Cette diminution ne cesse de s’accentuer et, ce mois-ci, ce recul est le plus fort observé depuis 5 ans. Les bas taux d’intérêt ne compensent pas la baisse du salaire hebdomadaire médian et l’augmentation des prix des unifamiliales. La diminution du salaire peut s’expliquer par le fait qu’un plus grand nombre de travailleurs à faibles revenus étaient au chômage en mai 2020 par rapport à mai 2021, en raison de la nature de la récession. Ainsi, le recul du salaire médian n’indique pas nécessairement une détérioration de la situation des salariés. Par conséquent, la réduction de l’accessibilité à la propriété telle que mesurée ici, quoique présente, peut sembler pire que l’état actuel des choses. Malgré l’inflation élevée, la Banque du Canada a réaffirmé que le taux directeur resterait inchangé au moins jusqu’au second semestre de 2022. Cependant, la hausse des prix pourrait continuer à nuire à l’indice AP et les taux hypothécaires fixes risquent de remonter avant les ajustements du taux directeur.

L’indice est basé sur le ratio salaire hebdomadaire médian (statistique Canada)/paiement hypothécaire « type » rapporté en un indice base 100 (janvier 2010=100).

Tendances par ville

Sur une période de douze mois, toutes les villes affichent une croissance des prix médians. À Montréal, le prix médian continue sa montée (+16%) durant cette période grâce notamment au faible inventaire. Pour mai seulement, les prix des maisons unifamiliales ont aussi augmenté dans l’ensemble des municipalités par rapport à l’année dernière, mais ce sont Saint-Jérôme (37%), Châteauguay (35%), Mirabel (34%) et Laval (34%) qui connaissent les plus fortes croissances.

Les ventes au cours des douze derniers mois ont augmenté dans toutes les villes. Lévis (43%), Shawinigan (40%) et Saguenay (33%) ont enregistré des hausses considérables.

En ce qui concerne les copropriétés, toutes les villes affichent une croissance des prix médians lors des douze derniers mois, à l’exception du Québec (-2%). Les prix ont reculé durant les dernières années dans cette ville, mais ceux-ci semblent néanmoins vouloir remonter un peu depuis quelques mois grâce à une demande robuste. Au cours de cette période, les municipalités de Brossard (+23%) et de Gatineau (+19%) ont enregistré les plus fortes croissances de prix des copropriétés, ce qui témoigne de l’intérêt grandissant pour la banlieue, que ce soit celle de Montréal ou d’Ottawa.

En ce qui concerne les ventes de copropriétés au cours des douze derniers mois, toutes les villes ont connu une augmentation. Québec (+40%), Longueuil (+36%) et Gatineau (+35%) ont enregistré les plus fortes hausses des ventes au cours de cette période.

Source

L’immobilier commercial canadien s’est amélioré au 2e trimestre

L’immobilier commercial canadien laisse entrevoir une reprise économique postpandémique, estime la firme de services immobiliers CBRE.

L’augmentation du nombre de bureaux inoccupés a ralenti dans toutes les grandes villes canadiennes au deuxième trimestre, tandis que la demande industrielle s’est accélérée, a souligné CBRE.

Les taux d’occupation des bureaux dans le centre des grandes villes ont enregistré leur plus faible augmentation depuis le début de la pandémie, l’an dernier, alors que les locataires de bureaux se préparent à réintégrer leurs employés au cours du second semestre.

Selon CBRE, le Canada possède les quatre marchés de bureaux de centre-ville les plus tendus en Amérique du Nord, avec un taux d’inoccupation de 6,6 % à Vancouver, de 10 % à Toronto, de 10,6 % à Ottawa et de 11,1 % à Montréal.

Le taux de disponibilité de l’immobilier industriel de première qualité a chuté dans l’ensemble du pays. La région de Waterloo, en Ontario, est celle qui affiche le plus faible taux de disponibilité en Amérique du Nord, soit 0,9 %.

Les taux de disponibilité sont de 3,0 % ou moins dans tous les marchés sauf celui des Prairies. Ce taux atteint notamment 1,1 % à Vancouver, 1,2 % à Toronto et 1,4, % à Montréal.

Immobilier: forts gains des ventes sans garantie légale

BLOGUE INVITÉ. La notion de garantie légale est souvent peu connue des ménages jusqu’à ce qu’ils achètent leur première demeure, mais c’est vraiment lors de la découverte d’un vice caché que plusieurs en réaliseront l’utilité.

Tout d’abord, la garantie légale se divise en deux volets: celle concernant les titres de propriété et celle de qualité. Pour cet article, seule l’absence ou la présence de la garantie légale de qualité, soit celle auquel les gens font le plus souvent référence sera analysée.

L’exclusion de la garantie légale de qualité implique que l’acheteur ne pourra revenir contre l’ancien propriétaire s’il découvre un vice. Attention, si l’ancien propriétaire connaissait le problème et a intentionnellement caché celui-ci, l’acheteur pourrait revenir contre lui dans une poursuite pour dol, peu importe la présence de garantie légale ou non.

Si vous voulez en savoir plus sur la garantie légale, vous pouvez consulter différents sites tels que celui de l’OACIQou, encore mieux, parler à un professionnel.

La tendance s’accélère

J’ai rédigé, il y a quelques années, un blogue sur l’achat sans garantie légale, dans lequel j’y parlais déjà de la montée de l’exclusion de la garantie légale. Ainsi, le resserrement du marché immobilier suite à la pandémie n’a qu’accéléré une tendance déjà bien implantée.

Tout d’abord, certains types de transactions sont depuis longtemps effectués majoritairement sans garantie légale, dont les ventes après une reprise de finance. Dans ces cas, le créancier ne connaît pas la propriété et veut éviter tout recours après la transaction. Les ventes à la suite d’une succession, surtout quand les héritiers n’habitent pas la résidence, sont aussi souvent effectuées sans garantie légale. Ce fut le cas pour 68% des unifamiliales héritées puis vendues au cours des cinq premiers mois de 2021 selon les données publiées au Registre foncier du Québec et colligées par JLR, société d’Equifax.

En ce qui concerne les ventes « ordinaires », le retrait de la garantie légale prend de l’ampleur, et ce, partout au Québec.

Proportion des ventes sans garantie légale de qualité selon le type de propriétés résidentielles

La proportion des ventes sans garantie légale varie selon le type d’immeuble, mais l’augmentation de celle-ci est commune à toutes les propriétés résidentielles et s’est vraiment accentuée à partir de 2019 comme en témoigne le graphique ci-haut. Dans les cas des petits plex, l’absence de garantie légale est plus fréquente. Ainsi, le pourcentage de ventes sans garantie légale a plus ou moins doublé en sept ans, passant de 23% pour les duplex et 19% pour les triplex en 2014 à, respectivement, 45% et 42% de janvier et mai 2021.

Pour les unifamiliales, la proportion de ventes sans garantie légale est passée de 17% en 2014 à 26% en 2020, pour finalement atteindre 32% au cours des cinq premiers mois de 2021.

Dans le cas des copropriétés, le phénomène demeure marginal, entre autres, car les unités sont encore récentes. Ceci dit, une montée s’observe tout de même.

Dans tous les cas, l’accélération de la tendance au cours des deux dernières années s’explique partiellement par le marché fortement à l’avantage des vendeurs. Dans de telles circonstances, les acheteurs peuvent être tentés de se démarquer en enlevant la clause de garantie légale et les vendeurs, eux, en profitent pour se départir de certaines clauses.

Les propriétés plus âgées plus souvent vendues sans garantie légale

Les statistiques sont sans équivoque et peu surprenantes: plus la propriété est vieille, plus elle risque d’être transigée sans garantie légale. Dans 59% des ventes d’unifamiliales centenaires effectuées au cours des cinq premiers mois de 2021, la garantie légale était retirée du contrat. Ce pourcentage descend à 54% pour les maisons bâties entre 1921 et 1950, puis à 39% pour celles construites entre 1951 et 1980, et enfin, à seulement 12% des unifamiliales érigées depuis 1981. Ainsi, plus un parc immobilier vieillit, plus les ventes sans garantie légale sont nombreuses. Avec le temps, la probabilité d’avoir de mauvaises surprises en ouvrant les murs d’une propriété augmente et les vendeurs en sont bien conscients. Ils préfèrent donc refiler le risque à l’acheteur.

En résumé, les transactions sans garantie légale croissent au Québec et pourraient même devenir la norme dans le marché de la revente plutôt que l’exception. En fait, la montée devrait continuer au cours des prochains mois étant donné le marché toujours fortement à l’avantage des vendeurs. À plus long terme, la tendance pourrait également se poursuivre puisqu’une propriété acquise sans garantie légale est souvent revendue sans celle-ci par la suite afin de limiter le fardeau du vendeur.

Dans tous les cas, l’achat sans garantie légale doit s’effectuer en toute connaissance de cause. Le risque et les coûts reliés à un possible vice caché étant transférés du vendeur à l’acheteur, cette protection pour l’acquéreur a une certaine valeur et celle-ci doit donc être considérée dans le prix. Aussi, une bonne inspection est de mise puisque si le problème pouvait être décelé lors de l’acquisition, celui-ci ne pourra être couvert par la garantie légale de qualité. Bref, le choix demeure aux parties prenantes d’intégrer ou non la clause de garantie légale, mais les impacts devraient toujours être bien considérés.

Pour en savoir davantage sur les ventes sans garantie légale dans le secteur non résidentiel ou sur la valeur potentielle associée à la garantie, vous pouvez consulter l’étude de JLR.

Lire mes autres articles

Me suivre sur Twitter: @JFontaineJLR

Article original

3 palmarès pour comprendre la folie immobilière

Dans quelles villes les prix des maisons ont-ils le plus augmenté ? Où se cachent les aubaines ?

Les tableaux ci-joints illustrent clairement certains faits à l’origine de l’actuelle exubérance immobilière au Québec.

D’abord, quel que soit le marché, l’activité atteint des niveaux records. Pour la période du 1er septembre 2020 au 30 avril 2021, comparée à la même période de l’année précédente, on note partout une très forte hausse du nombre de transactions. La moyenne est de 40 %, mais on voit même des 121 % à Sainte-Agathe-des-Monts, dans les Laurentides, ou 69 % à Lévis.

La banlieue en feu

Les villes et municipalités de banlieue dont les prix de vente se sont le plus envolés

Parmi les 10 premières villes au classement pour la hausse des prix de vente en un an, au moins la moitié sont des villes de villégiature situées entre 60 et 100 km du centre-ville de Montréal. Cela s’explique par la confusion dans les données qui mêlent les résidences primaires et secondaires, alors que ces deux marchés sont radicalement différents. C’est ce que les analystes appellent un « effet de composition ». Le contraire est également possible, comme on peut le voir dans les cas de Saint-Donat, qui fait partie du marché immobilier des Laurentides, ou de La Pêche, en bordure du parc de la Gatineau : la faible augmentation des prix serait due à un surcroît de ventes de chalets « trois saisons », de valeur moindre. Il est aussi difficile de déterminer à ce stade-ci si bon nombre de transactions concernant des résidences secondaires sont le fait de citadins en télétravail ayant fait le pari « pandémique » d’une résidence permanente au bord de l’eau ou des pistes de ski.

La chasse au chalet

Les 5 communautés de villégiature où les prix des maisons ont connu la plus forte croissance

du-Lac-Masson (Laurentides)

(Estrie)

(Montérégie)

(Laurentides)

Dans certains coins du Québec, et pas les plus excentrés, la vigueur des transactions ne se reflète pas dans les prix. Dans les marchés où les prix ont peu augmenté ou ont diminué, la chose la plus frappante est que le nombre de transactions est globalement le même que dans le tableau des marchés en forte progression. Lévis, avec une croissance des prix de seulement 4 %, compte 1 054 transactions, soit beaucoup plus que Blainville, Terrebonne ou Repentigny, qui ont connu des hausses de prix fulgurantes. Ce tableau révèle également que dans des marchés très actifs, il y a peu de surenchère quand l’inventaire de maisons en vente est suffisant. C’est dire, inversement, que les effets de surenchère sont d’abord liés à l’insuffisance de l’offre.

Là où la raison a encore cours

6 marchés où l’offre est telle que les aubaines sont encore possibles

Immobilier résidentiel: mai a été un autre mois à l’avantage des vendeurs

Source: www.lesaffaires.com

Lors des douze derniers mois, les ventes sont restées élevées grâce à un fort rebond de la demande depuis le début de la pandémie, surtout pour le marché de l’unifamiliale. (Photo: 123RF)

BULLETIN LES AFFAIRES – JLR. Le marché de l’immobilier résidentiel du Québec a enregistré un autre mois de hausse des prix en mai étant donné que les conditions de marché demeurent serrées.

Tendances provinciales — mai 2021

Lors des douze derniers mois, les ventes sont restées élevées grâce à un fort rebond de la demande depuis le début de la pandémie, surtout pour le marché de l’unifamiliale. Toutefois, le rythme pourrait ralentir au cours des prochains mois en raison du resserrement des règles hypothécaires, d’une offre réduite et d’une limite dans les capacités financières des ménages.

Les statistiques de ventes pour mai 2021 ne peuvent pas être comparées à mai 2020, car l’an dernier les transactions avaient considérablement chuté suite aux mesures de confinement. Ainsi, l’analyse des variations du nombre de ventes sur une période de douze mois est préférable. Les variations du prix médian entre mai 2021 et mai 2020 restent, quant à elles, une référence valable puisque les prix n’ont pas connu une baisse comme le nombre de transactions.

Ventes d’unifamiliales au Québec

Selon les actes publiés au Registre foncier du Québec et colligés par JLR, une société Equifax, 112 376 propriétés unifamiliales ont été vendues à travers la province lors des douze derniers mois, soit une hausse de 30 % par rapport à la même période l’année précédente. Au cours de cette période, les maisons unifamiliales ont été particulièrement populaires. Cependant, la demande pour ce type d’habitation pourrait se déplacer vers des unités moins coûteuses dans les mois à venir, comme les copropriétés, étant donné les prix élevés dans ce marché. Aussi, les ventes d’unifamiliales seront limitées par la faible offre sur le marché.

De juin 2020 à mai 2021, le prix médian des unifamiliales a atteint 289 000 $, soit une augmentation de 11 %. Pour mai 2021, le prix médian a crû de 20% rapport à mai 2020. L’offre et la demande actuelles restent tendues, ce qui permet de maintenir l’accélération des prix. Malgré cette hausse importante des prix, les maisons unifamiliales au Québec continuent d’être beaucoup plus abordables que celles des grandes villes ontariennes comme Toronto ou Ottawa.

Ventes de copropriétés au Québec

Au cours des douze derniers mois, 46 872 transactions de copropriétés ont été conclues au Québec, ce qui représente une augmentation de 24%. Bien que ce marché n’ait pas été aussi vigoureux que celui des unifamiliales pendant la pandémie, il est resté dynamique. Les ventes ont ralenti en mai de l’année dernière, mais ont repris depuis, dépassant le nombre de transactions enregistré avant la pandémie. Les bas taux d’intérêt, la forte épargne et les coûts plus faibles des copropriétés ont permis à la demande de croître, ce qui, combiné à une offre plus importante que pour les maisons s’est soldé par une hausse des transactions.

Le prix de vente médian des copropriétés a atteint 286 993 $ au cours des douze derniers mois, soit 9 % de plus qu’à la même période l’année précédente. Pour mai 2021 comparativement à mai 2020, le gain s’est fixé à 24%. Cette hausse est supérieure à celle enregistrée sur le marché des unifamiliales (20%) et des 2-5 logements (14%).

L’indice d’accessibilité à la propriété (indice AP)

En mai 2021, l’indice AP de la province s’est élevé à 88,2, un recul de 16,9 % comparativement au même mois en 2020. C’est le dixième mois de suite que l’indice AP affiche une baisse ce qui implique une détérioration de l’accessibilité à la propriété. Cette diminution ne cesse de s’accentuer et, ce mois-ci, ce recul est le plus fort observé depuis 5 ans. Les bas taux d’intérêt ne compensent pas la baisse du salaire hebdomadaire médian et l’augmentation des prix des unifamiliales. La diminution du salaire peut s’expliquer par le fait qu’un plus grand nombre de travailleurs à faibles revenus étaient au chômage en mai 2020 par rapport à mai 2021, en raison de la nature de la récession. Ainsi, le recul du salaire médian n’indique pas nécessairement une détérioration de la situation des salariés. Par conséquent, la réduction de l’accessibilité à la propriété telle que mesurée ici, quoique présente, peut sembler pire que l’état actuel des choses. Malgré l’inflation élevée, la Banque du Canada a réaffirmé que le taux directeur resterait inchangé au moins jusqu’au second semestre de 2022. Cependant, la hausse des prix pourrait continuer à nuire à l’indice AP et les taux hypothécaires fixes risquent de remonter avant les ajustements du taux directeur.

L’indice est basé sur le ratio salaire hebdomadaire médian (statistique Canada)/paiement hypothécaire « type » rapporté en un indice base 100 (janvier 2010=100).

Tendances par ville

Sur une période de douze mois, toutes les villes affichent une croissance des prix médians. À Montréal, le prix médian continue sa montée (+16%) durant cette période grâce notamment au faible inventaire. Pour mai seulement, les prix des maisons unifamiliales ont aussi augmenté dans l’ensemble des municipalités par rapport à l’année dernière, mais ce sont Saint-Jérôme (37%), Châteauguay (35%), Mirabel (34%) et Laval (34%) qui connaissent les plus fortes croissances.

Les ventes au cours des douze derniers mois ont augmenté dans toutes les villes. Lévis (43%), Shawinigan (40%) et Saguenay (33%) ont enregistré des hausses considérables.

En ce qui concerne les copropriétés, toutes les villes affichent une croissance des prix médians lors des douze derniers mois, à l’exception du Québec (-2%). Les prix ont reculé durant les dernières années dans cette ville, mais ceux-ci semblent néanmoins vouloir remonter un peu depuis quelques mois grâce à une demande robuste. Au cours de cette période, les municipalités de Brossard (+23%) et de Gatineau (+19%) ont enregistré les plus fortes croissances de prix des copropriétés, ce qui témoigne de l’intérêt grandissant pour la banlieue, que ce soit celle de Montréal ou d’Ottawa.

En ce qui concerne les ventes de copropriétés au cours des douze derniers mois, toutes les villes ont connu une augmentation. Québec (+40%), Longueuil (+36%) et Gatineau (+35%) ont enregistré les plus fortes hausses des ventes au cours de cette période.

Source

10 680 transactions conclues en mai à travers la province

Source: https://www.centris.ca/

10 680 transactions ont été conclues en mai à travers la province. Les inscriptions en vigueur ont chuté de 37 % dans la province de Québec

Selon les données compilées par l’Association professionnelle des courtiers immobiliers du Québec (APCIQ), 10 680 transactions ont été enregistrées dans la province de Québec en mai 2021. Les inscriptions en vigueur ont chuté de 37 % comparativement à mai 2020.

Enfin, du côté du prix médian, la plus forte hausse revient aux copropriétés avec une augmentation de 39 %, les unifamiliales suivent de près avec 38 % d’augmentation et les plex de 32 %.

Voici le prix médian d’une propriété unifamiliale dans les 6 RMR en mai 2021, accompagné de la variation par rapport au mois de mai l’année dernière.

Pour consulter les statistiques détaillées, cliquez ici

* Plusieurs statistiques du mois de mai 2020 ne sont pas représentatives, en raison de la mise en pause exceptionnelle de l’activité transactionnelle et des nouvelles mises en marché des propriétés durant cette période. Toutefois, le mois de mai 2020 demeure une référence valide pour déterminer la variation des prix médians et celle des inscriptions en vigueur. À noter que la variation des ventes a été calculée par rapport à mai 2019.

Article original

Comment profiter du nouveau programme de rénos vertes

Plusieurs consommateurs se demandent s’ils peuvent vraiment profiter des 2,6 milliards de dollars prévus pour les sept prochaines années du programme de subvention canadienne pour des maisons plus vertes.

Voici ce qu’il faut retenir du programme :

QU’EST-CE QUE ÇA COUVRE ?

Le programme vise tout contribuable qui veut faire des améliorations domiciliaires, comme :

QUELLE SERA L’AIDE ?

Le gouvernement offre :

Il n’y a pas de date limite pour s’inscrire. C’est premier arrivé, premier servi. L’aide cessera d’être disponible quand 700 000 propriétaires seront inscrits.

► On s’informe en cliquant ici ou au 1 833 674-8282

COMMENT S’INSCRIRE ?

Consultez la page internet de Ressources naturelles Canada, pour la Subvention canadienne pour des maisons plus vertes. Sont admissibles tous les propriétaires de résidences, pourvu que la propriété soit située au Canada. Un seul propriétaire par maison peut s’inscrire :

Pour avoir droit à la subvention, les résidents du Québec doivent s’inscrire au programme RénoClimat :

► 1 866 266-0008 • https://transitionenergetique.gouv.qc.ca/residentiel/programmes/renoclimat#c13240.

COMMENT ÇA MARCHE ?

Voici les principales étapes pour se prévaloir du programme :

N’acceptez aucune offre d’un entrepreneur itinérant ou non sollicité par vous. De nombreux fraudeurs exploitent les programmes d’aide gouvernementaux à la rénovation.

Fin du droit acquis pour les propriétaires de piscines résidentielles

Source: www.lapresse.ca

(Québec) Les propriétaires de piscines résidentielles qui ont été construites avant le 1er novembre 2010 sont interpellés par le gouvernement Legault. Québec met fin à leur droit acquis qui faisait en sorte qu’ils n’avaient pas à se conformer au Règlement sur les mesures de protection. Ces mesures sont aussi renforcées afin de prévenir encore plus les risques d’accident.

Le ministère des Affaires municipales et de l’Habitation en a fait l’annonce jeudi par voie de communiqué. « En réponse à une recommandation formulée par plusieurs coroners au cours des dernières années et dans un souci de réduire les risques de noyade de jeunes enfants, le Règlement sur la sécurité des piscines résidentielles s’appliquera désormais à toutes les piscines, peu importe leur date d’installation », indique-t-on.

Les propriétaires des piscines qui perdent leur droit acquis auront toutefois un peu plus de deux ans, jusqu’au 1er juillet 2023, afin de se conformer au Règlement sur la sécurité des piscines résidentielles.

Québec bonifie également ce règlement, alors qu’à compter du 1er juillet de cette année, les nouvelles installations de piscine avec des « clôtures en mailles de chaîne dont la taille des mailles est de plus de 30 mm devront être lattées ».

« Aucune structure ni aucun équipement fixe susceptibles d’être utilisés pour grimper par-dessus la paroi d’une piscine ou d’une enceinte ne devront être installés à moins d’un mètre de celle-ci, [et] les piscines dotées d’un plongeoir devront être installées conformément à [une norme précise] visant à prévenir les blessures médullaires cervicales liées aux accidents de plongeon », ajoute-t-on.

Le gouvernement rappelle également que les municipalités « peuvent adopter des règles plus sévères ».

Article original

Ce qu’il faut savoir avant d’acheter un terrain

Source: www.lapresse.ca

L’engouement des citadins pour l’acquisition de terrains, surtout ceux au bord de l’eau, ou de vastes terres en prévision d’une certaine autosuffisance, croît considérablement depuis un an. Avant d’investir, cinq points doivent impérativement être vérifiés afin de s’assurer que le projet est réaliste.

L’emplacement, la superficie, la topographie

PHOTO FOURNIE PAR LYDIA-PIER GAUTHIER, ROYAL LEPAGE HUMANIA

Ce terrain prêt à construire de 4276,4 m2 (46 030,7865 pi2) au bord du lac des Grandes Baies, au Domaine Forget, situé à Nominingue, dans les Laurentides, bénéficie d’une vue imprenable sur l’eau. Il est mis en vente à 2 $ le pied carré. (numéro d’inscription 19 348 645)

L’emplacement et le voisinage sont des facteurs très importants. « Si on souhaite construire une maison d’environ 500 000 $, il vaut mieux que les résidences avoisinantes aient la même valeur. Ensuite, il faut s’assurer que la superficie du terrain, la façon dont il est fait et la topographie du sol correspondent à notre projet. Par exemple, pour une maison passive qui est de plus en plus populaire, on doit prendre en considération l’orientation du terrain par rapport à l’ensoleillement et où les ouvertures devraient être placées », explique Mikael Lacroix, courtier immobilier de l’équipe Lacroix – groupe Sutton immobilier Estrie et Barnes International. Le prix du terrain dépend quant à lui d’une analyse comparative du marché, à l’instar de celui d’une propriété.

Le zonage et la réglementation

Autre étape fondamentale : vérifier que le projet qu’on veut faire est conforme à la réglementation en vigueur de la municipalité. Bigénération, fermette, nombre d’étages, style architectural ou encore superficie de l’habitation comptent parmi les nombreux critères que la mairie prend en considération. « Les maisons conteneurs sont très à la mode en ce moment, mais il n’y a pas beaucoup de municipalités qui les acceptent. C’est la même chose pour les mini-maisons. C’est aussi très important de faire faire un certificat de localisation pour vérifier précisément où sont les bornes et l’emplacement où on peut construire », note Lydia-Pier Gauthier, courtière immobilière de l’équipe Gauthier-Vaillancourt – Royal LePage Humania. On s’assure en même temps qu’il n’y a pas de zone inondable ou humide répertoriée en consultant le site de Canards Illimités Canada.

> Consultez le site web de Canards Illimités Canada

Les services municipaux et la nature du terrain

Certains terrains sont desservis par les services municipaux (aqueduc et égouts), d’autres non. Dans ce cas-là, il faut tenir compte des coûts supplémentaires que ces branchements stratégiques impliquent. « Je recommande aussi d’effectuer un test de percolation [test de sol] pour voir si c’est possible de mettre des installations septiques sur le terrain et quel sera le système parce qu’en fonction de la perméabilité du sol, le prix de l’installation peut être très différent. On peut aussi s’informer auprès des voisins, voir un puisatier », conseille M. Lacroix, qui suggère également de vérifier s’il y a des caps de roche sur le terrain, et là encore de parler avec les voisins à ce sujet. « Ça coûte extrêmement cher de dynamiter. » La création d’un puits artésien varie généralement entre 12 000 $ et 15 000 $, les installations septiques, entre 15 000 et 35 000 $, donc en moyenne 50 000 $ en plus du prix du terrain.

Les raccordements électriques et téléphoniques

Il faut également s’assurer que le terrain soit relié à l’électricité. Sinon, Hydro-Québec pourra faire une soumission. « Les 100 premiers mètres sont gratuits et après, le prix tourne autour de 83 $ du mètre, ce qui peut faire rapidement grimper la facture puisqu’on atteint déjà 8300 $ pour 100 m supplémentaires, en plus d’éventuels frais de déboisement », précise Mikael Lacroix. On vérifie également s’il y a un réseau de téléphonie. « Le voisinage est souvent bien placé pour répondre à plusieurs questions, y compris celle concernant le réseau internet », indique Lydia-Pier Gauthier.

Les servitudes éventuelles

Le terrain qui nous appartient peut être soumis à des servitudes dont il faut tenir compte. Par exemple, si des équipements d’Hydro-Québec s’y trouvent, on ne peut rien construire à proximité. La courtière chez Royal LePage Humania signale que s’il y a un droit de passage, il ne peut pas être obstrué. « Aucun horaire ne peut être imposé à la personne qui a un droit perpétuel à ce niveau-là. C’est souvent le cas quand il y a des maisons en second rang dont les propriétaires bénéficient d’un accès à l’eau. Autre point important, la prescription acquisitive : quand une personne autre que le propriétaire utilise une partie ou la totalité du terrain pendant 10 ans et plus et que le propriétaire n’utilise pas cette partie, l’utilisateur est en droit de demander d’acquérir le terrain. » Par ailleurs, on doit vérifier si le déneigement de la rue est pris en charge par la Ville, de même que le ramassage des poubelles. « Dans certains coins, les camions à ordures vont passer en été, mais l’hiver, ils ne s’y rendent pas. Les gens doivent donc aller déposer leurs déchets au bout du chemin », affirme M. Lacroix.

Conseils d’acheteur

Stéphane Cléroux vit à Montréal et a acheté un terrain de 4,5 acres en Estrie en septembre dernier, en vue d’y prendre sa retraite dans quelques années. « On cherchait depuis plusieurs mois, j’avais un peu d’expérience sur d’autres approches. Le vendeur avait un courtier immobilier [Mikael Lacroix], mais ce que j’ai trouvé vraiment le fun, c’est qu’il ne s’occupait pas que de son client, il s’occupait aussi de moi en offrant un service impartial pour satisfaire tout le monde. Il avait déjà mis des clauses dans l’offre d’achat comme la vérification du sol, la capacité d’utiliser le terrain aux fins qu’on recherchait, la proximité des services publics, ce qui, en tant qu’acheteur, me protégeait. Ça m’a donné un bon coup de main parce qu’après ça, il s’agissait de suivre les étapes et les conditions mises dans l’offre d’achat pour m’assurer que je faisais une bonne acquisition. J’avais eu une expérience passée plus difficile et là, ça évitait de mauvaises surprises », raconte M. Cléroux, qui recommande fortement de faire appel à un courtier immobilier habitué à faire des transactions de terrains, parce qu’il saura exactement quelles conditions ajouter à la promesse d’achat ou quelles vérifications faire avant de signer.

« Certains projets ne se réalisent parfois malheureusement pas, car les vérifications n’ont pas été faites adéquatement ou que les coûts supplémentaires n’ont pas été prévus. Aussi, j’étais pressé de construire au début, mais je me rends compte que c’est mieux de ne pas faire les choses dans la précipitation », recommande M. Cléroux.

Il est intéressant de savoir que même si le vendeur veut vendre directement, en tant qu’acheteur, on peut se faire épauler par un courtier immobilier. « On appelle ça un contrat de courtage achat que l’on signe avec le client et on s’entend généralement bien avec le vendeur pour diviser la commission en deux. Dans ce cas-là, on s’occupe de tout », dit la courtière de l’équipe Gauthier-Vaillancourt.

Article original

Réception de plusieurs promesses d’achat?

Source : www.oaciq.com

Voici comment la Loi sur le courtage immobilier vous protège

Votre propriété est à vendre? Il est tout à fait possible que vous receviez plusieurs promesses d’achat (PA). Voici comment, dans ce contexte, la Loi sur le courtage immobilier encadre les pratiques des professionnels autorisés par l’OACIQ.

Votre courtier devra, dans les meilleurs délais suivant leur réception, vous présenter toutes les propositions reçues, sans tenir compte de l’ordre chronologique de leur réception, de l’identité des courtiers ou des circonstances entourant la remise des promesses d’achat.

Comme la Loi sur le courtage immobilier et ses règlements le prévoient, les courtiers immobiliers sont tenus d’agir en toute transparence et équité, et ce, à chacune des étapes d’une transaction. Voilà pourquoi votre courtier a l’obligation d’informer les autres courtiers de l’existence de toute promesse d’achat. Il ne peut cependant en dévoiler le contenu.

Après la présentation de chaque promesse d’achat, votre courtier vous expliquera les choix possibles, comme :

Note : La promesse d’achat est assortie d’un délai d’acceptation. Si vous ne donnez pas suite à une promesse d’achat, celle-ci devient nulle. Cela n’implique toutefois pas qu’un vendeur qui désire répondre à la promesse d’achat par une contre-proposition doive le faire à l’intérieur de ce délai. Puisque la contre-proposition est l’équivalent d’une nouvelle promesse de contracter, elle peut être présentée même après l’expiration du délai d’acceptation de la PA.

Par ailleurs, si un acheteur est toujours intéressé à acquérir votre propriété alors que le délai d’acceptation de sa PA est expiré, son courtier devra remplir au nom de l’acheteur une nouvelle promesse d’achat.

Bonifications

Il est possible, durant le processus, que vous receviez une offre bonifiée par un des acheteurs ayant déjà présenté une promesse d’achat. En effet, aussi longtemps que son offre initiale n’est pas acceptée, expirée ou refusée, chaque acheteur peut la modifier afin de la rendre plus avantageuse aux yeux du vendeur.

Pour ce faire, le courtier de l’acheteur devra utiliser le formulaire Bonifications avant acceptation, dans lequel il consignera les termes de l’offre bonifiée. Attention, la bonification n’est pas une contre-proposition.

Vous avez des questions concernant les promesses d’achat simultanées? N’hésitez pas à contacter le centre de renseignements Info OACIQ par courriel à [email protected] ou par téléphone au 450 462-9800 ou 1 800 440-7170.

Bien que je sois représenté par un courtier, puis-je faire la promotion de ma résidence et trouver moi-même un acheteur? Si oui, est-ce possible d’avoir une diminution de rétribution de la part de mon courtier?

La Loi sur le courtage immobilier permet au vendeur de faire en même temps que son courtier la mise en marché de sa propriété. On ne parle pas ici d’un vendeur qui interagit lui-même avec l’acheteur, mais d’un vendeur qui fait la promotion de sa résidence. Il pourrait s’agir par exemple, d’afficher sa propriété sur ses réseaux sociaux.

Pour ce faire, le vendeur doit préalablement avoir pris entente avec son courtier, laquelle entente sera inscrite à la clause 11.1 (AUTRES DÉCLARATIONS ET CONDITIONS) du Contrat de Courtage – Vente.

Voici un exemple de ce qui pourrait être écrit :

Le COURTIER autorise le propriétaire à offrir son IMMEUBLE en vente. Si ce dernier trouve lui-même l’acheteur, la rétribution prévue à la clause 7.1 du contrat de courtage sera réduite à _____ % du prix de vente ou _______ $.

Malgré ce qui précède, il n’y aura pas de diminution de rétribution si :

a) une ou plusieurs promesses d’achat sont présentées par l’intermédiaire de courtiers immobiliers, incluant le ou les courtiers identifiés au contrat de courtage, concurremment à une promesse d’achat soumise directement par un acheteur; ou

b) l’acheteur choisit d’être représenté par son propre courtier immobilier.

Dans ces cas, le propriétaire déboursera la rétribution prévue à la clause 7.1 du contrat de courtage.

Le propriétaire vendeur s’engage à aviser sans délai l’agence ou le courtier identifié au contrat de courtage avant d’accepter ou de refuser toute promesse d’achat soumise directement par un acheteur. Le cas échéant, le courtier remplira les formulaires requis.

Le propriétaire vendeur s’engage à ne publiciser aucune condition autre que celles contenues dans le contrat de courtage, notamment le prix, dans toutes représentations ou publicité qu’il pourrait effectuer.

Droit de refus

Sachez que vous avez le droit de refuser une promesse d’achat, et ce, même si le prix offert correspond à vos attentes. Toutefois, comme prévu à la clause 7.1.2 de votre Contrat de courtage votre courtier pourrait réclamer une rétribution pour ses services.

Article original

Québec s’inquiète des achats de propriétés sans inspection

Source: www.ledevoir.com

Le ministre des Finances Eric Girard songe à légiférer pour permettre aux personnes voulant acquérir une propriété de la faire inspecter au préalable par un professionnel, et d’avoir accès aux offres d’achat concurrentes.

L’ex-trésorier de la Banque Nationale s’inquiète de voir un grand nombre de Québécois acquérir une propriété à fort prix sans avoir préalablement effectué une inspection en bonne et due forme. Il s’agit de « bombes à retardement », dit-on dans son entourage.

« Les citoyens qui font des acquisitions ont tendance à limiter leurs recours légaux, à renoncer aux inspections. Et ce n’est pas une bonne pratique », a fait valoir M. Girard à l’Assemblée nationale jeudi. « Nous étudions cette question intensément », a-t-il par la suite assuré à l’opposition parlementaire.

L’élu caquiste juge tout aussi « inquiétante » la pratique désormais répandue des processus d’enchère « pas transparents » au cours desquels des propriétaires en devenir bonifient leur mise, de crainte de voir une maison leur glisser entre les doigts.

Quant à la flambée des prix de vente de maisons, Eric Girard a lancé un appel au calme. « Ce qui est important, c’est que les gens soient prudents dans l’acquisition d’un bien qui est extrêmement important dans la valeur de leur patrimoine », a-t-il déclaré. Une « certaine euphorie » s’est emparée du marché immobilier québécois au temps de la COVID-19, ce qui est « nuisible à l’accès à la propriété », selon lui.

Test de résistance hypothécaire renforcé

De leur côté, le Bureau du surintendant des institutions financières (BSIF) et l’Autorité des marchés financiers (AMF) proposent de faire passer le taux admissible applicable aux prêts hypothécaires résidentiels non assurés offerts par les institutions financières à au moins 5,25 %, a poursuivi M. Girard.

Selon l’AMF, « [cette mesure] contribuer [ait] au maintien de la capacité des emprunteurs d’effectuer leurs versements hypothécaires en cas de modifications de la conjoncture économique » qui seraient accompagnées d’une hausse des taux hypothécaires, par exemple.

L’AMF invite les personnes voulant lui faire part de commentaires sur son projet de resserrer l’admissibilité à un prêt hypothécaire de le faire d’ici le 7 mai prochain, après quoi elle révisera sa Ligne directrice sur l’octroi des prêts hypothécaires à temps pour le 1er juin prochain. Le ministre Eric Girard n’a pas attendu la date limite avant d’afficher ses couleurs. « [Cette mesure] va être extrêmement efficace », a-t-il fait valoir en Chambre jeudi.

Le marché laissé à lui-même

Les partis d’opposition ont reproché à l’équipe de François Legault d’ignorer le « désespoir » de familles à la recherche d’une première propriété « à un coût raisonnable ». « Cette crise ne se réglera pas toute seule. Le marché laissé à lui-même ne s’autocorrigera pas », a soutenu l’ex-ministre des Finances Carlos Leitão, avant d’appeler son successeur à y apporter une « réponse de politique publique ». « Arrêtez de regarder et agissez, s’il vous plaît », a lancé le député libéral.

Le marché immobilier s’apaisera quelque peu grâce aux mesures « microprudentielles » et « macroprudentielles » dans les cartons, respectivement, du gouvernement québécois ainsi que du BSIF et de l’AMF, avant de « se résorber avec l’ouverture de l’économie », estime M. Girard.

« Il y a un aspect qui est cyclique qui est lié à la pandémie ; tout le monde veut acquérir des propriétés plus grandes en raison du télétravail, et les taux d’intérêt sont bas, puis il y a énormément de liquidité dans le système. Ça, ça va s’autocorriger », a-t-il promis.

Article original