Guide complet : comment vendre sa maison en 12 étapes

source: centris.ca

Une maison n’est pas uniquement un toit où s’abriter. Une maison, c’est une tonne de souvenirs et des moments qui resteront gravés dans la mémoire pour toujours. Prendre la décision de vendre sa maison, ça peut ressembler à une montagne d’étapes à franchir. S’entourer de professionnels de l’immobilier et bien se préparer à cette nouvelle étape de votre vie est la clé. Pour bien comprendre le processus, lisez notre guide complet sur comment vendre sa maison en 12 étapes.

1. Prendre la décision de vendre votre propriété

Il y a de nombreuses raisons de vouloir vendre sa maison. Peut-être êtes-vous nouvellement à la retraite et souhaitez déménager dans plus petit. Ou encore, vous désirez vous rapprocher du travail ou simplement changer d’air!

Peu importe la raison, vous devez déterminer le bon moment pour vendre, non seulement dans votre région, votre secteur, mais aussi selon le marché immobilier actuel.

Votre maison, vous l’aimez. Toutefois, il est nécessaire de vous mettre dans l’esprit d’un acheteur et de vous poser quelques questions :

- Quelle est la valeur de ma maison?

- Est-elle au goût du jour? Est-ce qu’elle a été bien entretenue au fil du temps?

- Est-ce que nos murs regorgent de photos de famille? Est-elle trop personnalisée?

- Est-ce qu’elle a besoin d’un peu d’amour? Quelles sont les rénovations à effectuer?

- Quelle est la première impression en la voyant?

Toutes ces questions (et ces réponses!) ont comme objectif de mettre votre propriété en valeur aux yeux de l’acheteur.

Quel est le meilleur moment pour vendre sa maison?

Bien qu’on puisse vendre sa propriété à n’importe quel moment de l’année, les experts s’entendent toutefois pour dire que le printemps et l’été sont les moments les plus populaires en termes de vente de maison. Habituellement, les familles attendent la fin de l’année scolaire pour déménager ou souhaitent emménager juste avant le retour des enfants à l’école. C’est donc le moment idéal pour planter des fleurs… et une pancarte!

Vendre ou acheter en premier?

Une question revient souvent : est-il préférable de vendre ou d’acheter en premier? Dans quel ordre faut-il procéder?

À cette question, il n’y a pas réellement de bonne réponse. Ça dépend grandement du marché dans lequel vous êtes et du risque que vous êtes prêt à prendre. Comme pour tout, il y a des avantages et des inconvénients à vendre ou acheter en premier. Par exemple, si vous achetez en premier, vous devez vous assurer d’avoir le financement nécessaire, mais si vous vendez d’abord, il se pourrait que vous ayez à louer un appartement en attendant de trouver votre résidence idéale. Certains effectuent même un achat précipité, car les délais sont trop courts.

Il est donc souvent recommandé de tenter de faire synchroniser la vente et l’achat. Dans ce cas, un financement relais ou une marge de crédit hypothécaire pourrait être envisagé, ou même une promesse d’achat conditionnelle à la vente.

Voici une mise en situation : vous décidez de déposer une offre d’achat sur une autre maison avant de vendre la vôtre, mais vous ne voulez pas vous retrouver avec deux hypothèques à la fois. Vous pouvez alors faire une promesse d’achat conditionnelle à la vente de votre maison. Toutefois, cet autre vendeur pourrait encore trouver un nouvel acheteur, auquel cas, vous n’auriez que 72 h pour lever les conditions ou vous retirer de la transaction. Consultez la section « Comprendre la promesse d’achat conditionnelle » de cet article pour plus de détails.

En recourant à un courtier immobilier au tout début de votre processus, celui-ci pourra vous aider dans cette décision en expliquant les options qui s’offrent à vous.

| Trucs et conseils Faites une liste de vos incontournables : notez vos impératifs et vos limites. Quel est votre délai pour déménager? Quel est votre budget pour les améliorations à effectuer avant la mise en vente? Quel est le prix de vente minimum que vous accepterez? Si vous vendez à plusieurs, cela peut vous faire économiser du temps de traiter de ces questions en amont. |

2. Mettre vos finances en ordre

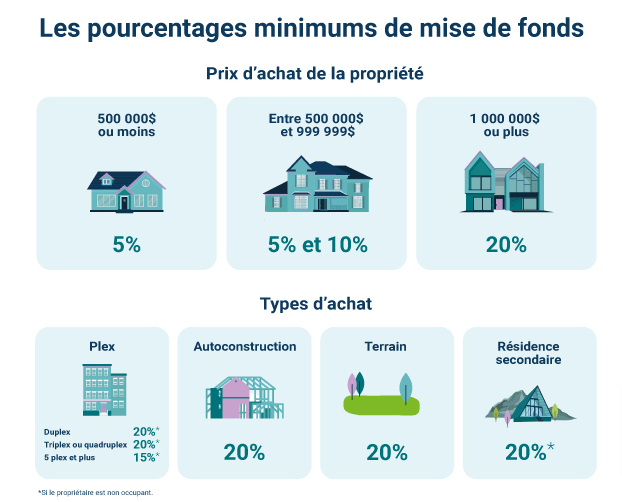

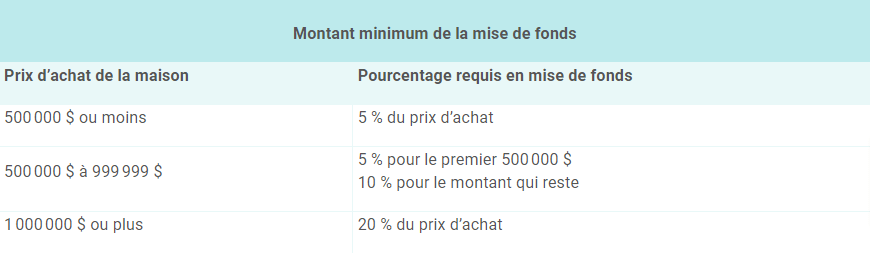

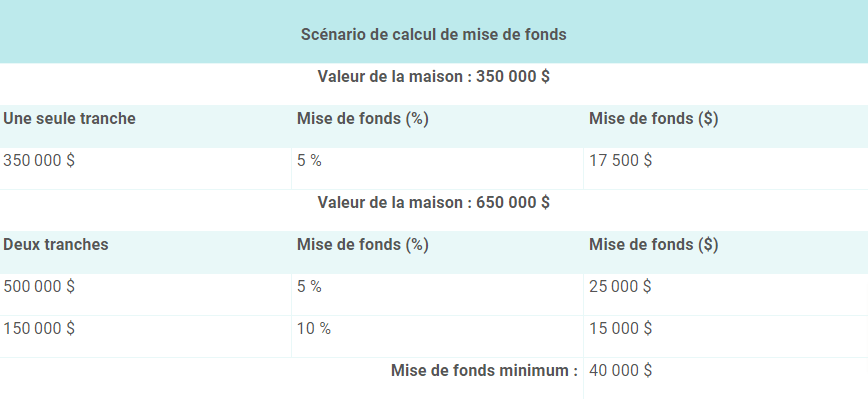

Avant de décider de vendre votre maison, les professionnels conseillent de mettre vos finances en ordre. Quel est le solde de votre hypothèque? Si vous souhaitez demeurer propriétaire, quelles sont vos options pour la mise de fonds de la future maison? Prenez rendez-vous avec votre conseiller financier et hypothécaire pour obtenir toutes les réponses à ces questions.

Balance d’hypothèque et options pour le prêt hypothécaire

Si vous ne le savez pas déjà, contactez votre institution bancaire afin de vérifier le temps qu’il reste à votre contrat hypothécaire actuel, c’est-à-dire le terme, qui dure habituellement de quelques mois à 5 ans. Cette information pourrait avoir une incidence sur le moment de mettre votre maison en vente puisqu’il y a une pénalité à payer si vous décidez de vendre avant la fin du terme.

D’ailleurs, vérifiez le montant de cette pénalité d’hypothèque auprès de votre conseiller et demandez quelles sont les options qui s’offrent à vous : transfert d’hypothèque, résiliation d’hypothèque, etc.

Si vous souhaitez demeurer propriétaire en achetant une nouvelle maison, vous devrez choisir le prêt hypothécaire le plus avantageux pour vous.

Comprendre les coûts associés à la vente d’une maison

Lorsqu’on vend sa maison, inévitablement, il y a des coûts qui y sont reliés. Voici les principaux coûts à assumer lors de la vente de votre maison.

Coûts potentiels lors de la vente d’une maison |

||

| Frais | Coût estimé | Explications |

| Réparations ou rénovations | Variable selon le type de travaux | Ce ne sont pas toutes les propriétés à vendre qui nécessitent des travaux. |

| Home staging ou valorisation immobilière | Environ 1 % de la valeur marchande de la propriété | Le coût d’une valorisation immobilière peut varier énormément selon vos besoins. |

| Certificat de localisation | Environ 1 500 $ | Si votre certificat de localisation n’est plus valide, sachez que c’est à vous d’en faire produire un nouveau. |

| Inspection de maison | Entre 750 $ et 850 $ | Le paiement de l’inspection de la maison revient habituellement à l’acheteur, mais vous pourriez la faire faire avant la vente pour évaluer les rénovations importantes. Le paiement serait alors fait par vous. |

| Commission du courtier immobilier/Frais de courtage | Frais variés | Comme les courtiers immobiliers sont des travailleurs autonomes et indépendants, leur rémunération varie en fonction des services et de l’accompagnement qu’ils offrent pour conclure une transaction. |

| Évaluation de la valeur de la propriété | Environ 500 $ ou plus | Normalement, le courtier effectue l’estimation de la valeur marchande, donc il est rare d’encourir des frais d’évaluation, sauf si le courtier lui-même le recommande car vous avez une propriété avec des caractéristiques particulières. |

| Déménagement | Entre 100 $ à 150 $ de l’heure pour 2 déménageurs | Déménagement rime bien souvent avec location d’un camion et service de déménageurs. |

| Grand nettoyage de la maison | Entre 100 $ et 300 $ | Pour une résidence familiale, le prix varie en fonction de la présence d’animaux, de la taille de la maison et de besoins particuliers, comme le nettoyage des fenêtres. |

| Pénalité pour paiement anticipé | Généralement équivalente à 3 mois d’intérêt | La pénalité pour paiement anticipé dépend de nombreux facteurs. Vérifiez auprès de votre institution bancaire. |

| Impôts | Généralement non imposable, s’il s’agit de votre résidence principale | Si votre propriété est votre résidence principale, vous devez déclarer le gain en capital, mais vous pouvez bénéficier d’une exemption d’impôt partielle ou totale. Posez la question à votre comptable ou fiscaliste. |

| Notaire | Entre 1 500 $ et 3 000 $ | Habituellement, le coût du notaire est assumé par l’acheteur, mais il peut aussi être réparti entre le vendeur et l’acheteur. |

| Trucs et conseils Sachez que si vous souhaitez revendre sans avoir habité au moins 365 jours dans la propriété, vous encourez de payer une taxe anti-flip, un autre frais à considérer le cas échéant. |

3. Choisir votre courtier immobilier

Vous êtes à l’étape de trouver de l’aide pour vendre votre propriété. Il y a de nombreux avantages de vendre avec un courtier immobilier.

Un courtier immobilier peut déterminer le bon moment pour vendre et le prix de vente approprié. Il fait la mise en marché de votre propriété, organise et gère les visites, négocie avec les acheteurs potentiels, remplit tous les documents nécessaires à la vente en plus de vous donner des astuces pour augmenter la valeur de votre maison. En résumé, il est votre partenaire et il vous accompagne à chaque étape de la transaction.

Le bouche-à-oreille peut être intéressant pour trouver un courtier immobilier, mais rien n’égale Centris. Avec plus de 15 000 courtiers, vous aurez l’embarras du choix pour trouver le professionnel qui correspond à vos besoins. De plus, en collaborant avec un courtier, votre propriété sera affichée sur Centris.ca, offrant ainsi un maximum de visibilité. Lors de la vente d’une maison, la visibilité est un atout précieux, vous permettant d’atteindre un large éventail d’acheteurs potentiels.

Lors de la première rencontre avec le courtier choisi, voici quelques questions à poser :

- Quand a-t-il obtenu son permis de courtage?

- Est-il membre d’une association reconnue, comme l’APCIQ?

- Fait-il beaucoup de transactions de vendeur?

- Quel est le nombre de propriétés vendues dans votre secteur?

- A-t-il une bonne connaissance du secteur?

- Qu’est-ce qui le distingue des autres courtiers?

- Quels sont les détails du contrat et sa commission?

- Comment négocie-t-il lors de transactions complexes?

- Est-ce qu’il travaille seul ou en équipe?

- Est-ce qu’il a des références à fournir?

- Quels sont les moyens de communication qu’il emploie?

- Quel genre d’accompagnement offre-t-il?

- Etc.

Le courtier immobilier vous fera signer un contrat de courtage officiel de l’OACIQ, qui comprend les droits et obligations du courtier et de vous-même, les détails de la rétribution, la description de la propriété mise en vente, et d’autres détails relatifs à la vente.

| Trucs et conseils Discutez avec le courtier immobilier de ce que vous souhaitez, de vos objectifs quant à la vente de votre maison et exposez-lui vos craintes. Son travail est de vous accompagner, de répondre à toutes vos questions afin que l’expérience de vente se déroule le mieux possible. |

Vendre sans courtier immobilier, une bonne idée?

Est-ce que vendre vous-même est faisable? Oui. Mais est-ce souhaitable? Pas nécessairement! Vendre sans courtier, c’est risquer de sous-évaluer ou surévaluer la valeur marchande de sa maison, perdre l’accès à un vaste bassin d’acheteurs en raison d’une visibilité limitée et se priver d’un accompagnement personnalisé.

Vos perceptions ou croyances par rapport aux courtiers immobiliers sont peut-être fausses. Voici 6 mythes déconstruits lorsqu’on vend avec un courtier.

4. Déterminer la valeur marchande de votre propriété et établir un prix compétitif

Déterminer la valeur marchande d’une propriété est une étape cruciale dans le processus de vente. Grâce à son expérience et à sa connaissance de votre secteur, le courtier immobilier saura établir cette valeur en examinant les propriétés récemment vendues dans votre secteur qui sont similaires à la vôtre en termes de taille, de style, d’âge et de condition. Cette analyse des comparables permet de situer votre maison par rapport aux prix du marché actuel.

Le courtier prend également en compte l’évaluation municipale, qui est une estimation utilisée à des fins fiscales, bien qu’elle ne reflète pas toujours la valeur marchande actuelle. En outre, il évalue les conditions du marché immobilier, telles que l’offre et la demande, les taux d’intérêt, et les tendances économiques générales. En combinant ces éléments, le courtier immobilier peut fixer un prix de vente compétitif qui attire les acheteurs potentiels tout en maximisant le retour sur investissement pour le vendeur.

Si votre propriété possède des caractéristiques particulières, votre courtier pourrait aussi recommander de faire appel à un évaluateur agréé pour une évaluation de la valeur marchande de votre maison.

| Trucs et conseils Mieux vaut avoir un prix compétitif qui attirera plus d’acheteurs potentiels qu’un prix trop élevé qui les découragerait. De plus, une maison qui a subi de nombreuses baisses de prix peut donner l’impression qu’elle a un problème caché. |

5. Préparer la documentation pour la vente de votre maison

Vendre sa maison veut aussi dire sortir tous les documents pertinents que les acheteurs ou votre courtier pourraient demander et mettre à jour certains d’entre eux.

1. Certificat de localisation

Il est nécessaire d’avoir un certificat de localisation lors d’une transaction immobilière. Ce document procure une garantie que la propriété est conforme. Le seul professionnel pouvant réaliser un certificat de localisation, au coût d’environ 1 500 $, est un arpenteur-géomètre.

La durée de vie du certificat dépend de plusieurs facteurs. S’il y a eu l’ajout d’un garage, d’une piscine ou même simplement d’une haie au cours des dernières années, le certificat n’est plus valide. Même si rien n’a changé, certains notaires exigent un certificat qui a moins de 10 ans.

2. Contrats de rénovation

La rénovation de votre cuisine ou l’installation de la magnifique piscine creusée qui trône au milieu de votre cour a été complétée il y a quelques années seulement? Sortez votre contrat de rénovation pour démontrer le coût aux acheteurs et, ainsi, mieux négocier le prix de vente.

3. Garanties transférables

Vous venez tout juste de refaire le toit? Sortez votre garantie pour la montrer aux acheteurs. Cette information pourrait faire le poids dans la décision.

4. Rapports d’inspection

Si vous avez décidé de mandater un inspecteur, c’est le moment de sortir le rapport d’inspection pour le montrer aux futurs acheteurs.

5. Contrat d’achat et déclaration du vendeur

Le contrat d’achat contient une description de la propriété, les conditions de la vente et bien d’autres informations, en plus de la déclaration du vendeur. Ce dernier document, vous devez le remplir et vous déclarer sur une multitude de questions à propos de votre propriété au mieux de vos connaissances actuelles. Un courtier pourra vous aider à le remplir.

6. Comptes de taxes

Tout futur acheteur voudra jeter un œil au compte de taxes municipales et scolaires, ainsi qu’aux factures d’électricité et de gaz, le cas échéant. Prenez de l’avance et gardez-les à portée de mains.

7. Actes notariés

Sortez tous les documents relatifs à la propriété, ce peut être le dernier acte de vente, l’acte de prêt, le titre de propriété, etc.

8. Déclaration de copropriété (si applicable)

La déclaration de copropriété comprend l’ensemble des règles établies par les copropriétaires et administrateurs.

6. Réaliser les travaux et réparations avant de vendre votre maison

Vous vous posez peut-être la question à savoir s’il est pertinent de faire des rénovations juste avant de mettre votre maison en vente? La réponse est : ça dépend. En règle générale, il est toujours bon d’effectuer quelques améliorations mineures qui rehaussent l’apparence de la maison et démontrent que celle-ci a bien été entretenue au fil des années.

Rénovations simples, mais payantes à faire avant de vendre

Afin de mettre toutes les chances de votre côté, voici quelques rénovations mineures et réparations plutôt payantes à faire avant de vendre :

- Enlever le vieux papier peint

- Repeindre les murs d’une couleur neutre

- Changer les luminaires

- Remplacer le tapis par du plancher

Avec ces quelques améliorations, le futur acheteur aura une impression de neuf!

En règle général, voici une liste des éléments préférés des acheteurs dans les maisons selon un sondage effectué pour le Canadian Home Builders’ Association.

- Garde-robe de style walk-in

- Îlot dans la cuisine

- Appareils à haute efficacité énergétique

- Efficacité énergétique générale de l’habitation

- Fenêtres écoénergétiques

- Cuisine à aire ouverte

- Système d’échangeur d’air

- Garde-robe pour la literie

- Garage pour deux voitures

De plus, sachez qu’au niveau esthétique, les acheteurs préfèrent souvent l’utilisation de matériaux nobles, de couleurs naturelles et une grande luminosité.

Avant de se lancer dans les rénovations importantes, comme la rénovation d’une cuisine ou la finition d’un sous-sol, il faut réfléchir et choisir le bon projet, dans le bon secteur, pour la bonne clientèle. Si, par exemple, l’inventaire de maisons en vente dans votre quartier est bas, il se peut que vous n’ayez pas à faire de travaux. Le conseil officiel : discutez-en avec votre courtier immobilier, il est bien placé pour vous conseiller.

L’importance d’un grand ménage avant la vente

Maximisez vos chances de vendre rapidement votre maison en faisant un grand nettoyage. Mine de rien, cette simple action, mais oh combien nécessaire, peut démontrer le plein potentiel de votre maison aux futurs acheteurs. Aucun investissement majeur, juste beaucoup d’huile de coude!

Réaliser un home staging ou une valorisation immobilière

La valorisation immobilière, mieux connue sous le nom de home staging, est une stratégie qui consiste à rendre un espace désirable, où il fera bon vivre, pour un potentiel acheteur. L’idée est de créer un coup de cœur pour cette maison grâce à l’aménagement de certaines pièces avec des meubles, cadres et décorations qui, bien entendu, ne sont pas vendus avec la propriété.

Bien plus que de la décoration, la valorisation vise une dépersonnalisation du décor, tout en positionnant les meubles et accessoires afin de mettre en valeur l’espace. Il faut garder en tête de plaire au plus grand nombre.

| Trucs et conseils Faire un grand ménage est une excellente idée, mais encore faut-il nettoyer avant chaque visite. Vous ne voudriez pas que les acheteurs potentiels pensent que la maison n’a pas été bien entretenue. |

7. Mettre votre propriété en vente et la promouvoir

Pour que les visites abondent, il est maintenant temps de mettre votre maison en vente et d’en faire la promotion pour espérer recevoir rapidement une offre.

L’art de créer la fiche de la propriété

Afin de promouvoir votre maison, celle-ci devra avoir une présence en ligne grâce à une fiche de propriété, qui est un outil marketing incomparable pour vous aider à vendre votre maison.

Sur Centris.ca, il est possible pour les acheteurs d’effectuer une recherche selon différents critères, notamment le style de vie et la recherche très précise avec le mode Carte. Le courtier immobilier que vous aurez choisi, expert en marketing immobilier, pourra vous aider à mettre les meilleurs aspects de votre propriété de l’avant et s’occupera de la mise en ligne.

La fiche devra contenir une description de la maison, comprenant ce qui la distingue des autres sur le marché, et doit donner envie aux acheteurs de la visiter.

L’utilisation de photos professionnelles est sans contredit un élément qui mettra votre maison en valeur. Si vous pensez planter la pancarte pendant l’hiver, assurez-vous de prévoir des photos au plus beau de l’été. Vos parterres de fleurs et la piscine à l’eau turquoise feront rêver les futurs acheteurs. Vous pourriez même ajouter quelques photos à l’automne lorsque le décor change de couleur.

L’impact d’une visite virtuelle est impressionnant. Pour de futurs acheteurs, c’est comme s’ils y étaient! Cela leur donnera encore plus envie de demander une véritable visite. Parlez de cette option à votre courtier.

Promotion de votre propriété

Saviez-vous que Centris possède le plus grand nombre de propriétés à vendre et à louer et atteint la plus grande audience au Québec?

Pour faire la promotion de votre maison, vous pourriez offrir une visite libre, où plusieurs acheteurs potentiels visiteraient en même temps. Votre courtier immobilier saura vous conseiller sur cette option. Une économie de temps pour un maximum de possibilités.

| Trucs et conseils N’hésitez pas à contribuer au marketing immobilier de votre courtier en partageant vous aussi votre propriété en ligne avec famille, amis et collègues. |

8. Faire visiter votre maison

Vous avez reçu une demande de visite? Un conseil : soyez flexible!

En accommodant lesfutursacheteurs pour les heures de visites et la journée, vous augmentez vos chances qu’ils soient dans de bonnes dispositions pour visiter votre maison.Idéalement, quittez la propriété et laissez votre courtier effectuer les visites.Les acheteurs seront alors plus à l’aise de poser toutes leurs questions.

Pour augmenter vos chances de vendre, et si c’est possible, les visites devraient se faire lorsque la lumière naturelle est optimale.

| Trucs et conseils Vous adorez votre chien, mais lors d’une visite, amenez-le à l’extérieur de la propriété. Difficile à croire, mais ce n’est pas tout le monde qui adore les amis à quatre pattes. L’idée est de laisser les acheteurs potentiels se concentrer sur la visite. |

9. Obtenir des offres d’achat et négocier

Quelques visites ont eu lieu et vous avez reçu une promesse d’achat pour votre maison. Il est temps de l’examiner avec votre courtier immobilier et de négocier la vente de votre maison avec une contre-proposition, si nécessaire.

Faire une contre-proposition

Après avoir lu la promesse d’achat, vous avez le choix de l’accepter, de la refuser ou de négocier certaines conditions comme la date d’occupation, le prix, les inclusions\exclusions, etc., en faisant une contre-proposition. Votre courtier vous aidera à comprendre l’offre et à y répondre.

Comprendre la promesse d’achat conditionnelle

Lorsqu’une promesse d’achat sans condition est déposée et que vous l’acceptez, votre maison est vendue. C’est aussi simple que ça!

Mais si vous avez reçu une promesse d’achat conditionnelle, l’offre est suspendue jusqu’à ce que les conditions soient remplies ou acceptées. Les conditions possibles peuvent être l’inspection de votre maison, l’approbation du prêt hypothécaire, la vente de la maison du potentiel acheteur, etc.

Sachez qu’accepter une promesse d’achat conditionnelle ne vous empêche absolument pas d’essayer de vendre votre maison à une autre personne qui pourrait vous faire une offre avec moins de conditions ou même sans condition. Dans le cas où vous, le vendeur, recevriez une deuxième offre et souhaiteriez l’accepter, la clause de premier refus, souvent appelée clause 72 heures, entre en jeu. Le vendeur doit alors avertir l’acheteur initial et lui donner un délai de 72 heures pour soit procéder à l’achat en levant les conditions, soit se retirer de la transaction.

| Trucs et conseils Négocier, ce n’est pas seulement une question d’argent. Vous pouvez négocier sur bien d’autres aspects d’une transaction immobilière, notamment sur les inclusions et les exclusions. |

10. Signer l’acte de vente chez le notaire

Félicitations! Les conditions sont finalisées et vous avez accepté la promesse d’achat reçue. Votre maison est presque vendue, il ne reste qu’à officialiser la transaction chez le notaire.

Pour bien préparer votre visite, ayez les documents suivants en main :

- Pièce d’identité

- Certificat de localisation

- Déclaration du vendeur

- Acte de vente précédent

- Acte d’hypothèque

- Déclaration de copropriété (le cas échéant)

- Compte de taxes, d’électricité, d’eau et de gaz

- Factures de travaux des rénovations effectuées

Le notaire est très important dans une transaction immobilière. Avant de conclure la vente, il doit vérifier si vous êtes réellement le propriétaire, si vous avez le droit de vendre cette propriété, si une tierce personne doit consentir à la vente, si les dimensions du terrain sont exactes, s’il y a des droits de passage, etc. Le notaire doit également préparer plusieurs documents légaux que l’acheteur et vous aurez à signer lors de la rencontre, notamment les titres de propriété, l’acte d’hypothèque et l’acte de vente.

Si vous vendez votre propriété et en achetez une autre, vous devrez vous rendre deux fois chez le notaire : une première fois pour finaliser la vente de votre propriété actuelle, et une seconde fois pour conclure l’achat de votre nouvelle maison. Les frais du notaire pour la vente d’une maison au Québec se situent entre 1 500 $ et 3 000 $. Habituellement, ce montant est assumé par l’acheteur, mais il peut aussi être réparti entre le vendeur et l’acheteur.

| Trucs et conseils Certaines propriétés peuvent être vendues sans garantie légale. Si c’est le cas de votre maison, la promesse d’achat et l’acte de vente devront mentionner que la présente vente est faite sans garantie légale, aux risques et périls de l’acheteur . |

11. Déménager et remettre les clés

Vous avez finalisé la transaction chez le notaire, il est maintenant l’heure d’organiser votre déménagement. Saviez-vous que certains frais de déménagements sont déductibles d’impôt?

Plusieurs semaines avant de déménager

Vous devrez faire le tri dans vos possessions et donner ce que vous ne voulez plus, ce qui vous fera moins de choses à déménager. Achetez des boites et fournitures de déménagement et réservez les déménageurs ou la location d’un camion.

Jusqu’au déménagement

Faites vos boites et étiquetez-les. Pensez à retirer les éléments exclus de la vente (certains luminaires, rideaux, etc.) et faites un bon ménage de la propriété. C’est toujours plus agréable d’emménager dans une maison propre pour les nouveaux propriétaires. Et n’oubliez pas de fairevos changements d’adresse et le transfert de vos services.

Quelques jours avant et le jour du déménagement

Faites vos valises pour les vêtements essentiels et videz la majorité de votre frigo.

La remise des clés se fait parfois chez le notaire, en même temps que la signature. Si vous le souhaitez, vous pouvez proposer aux acheteurs une visite des lieux avec les explications concernant les différents éléments de la maison (panneaux électriques, piscine, fonctionnement du puits, de l’adoucisseur d’eau ou de la thermopompe, etc.).

| Trucs et conseils Le saviez-vous? Vous pouvez réserver les services de déménageurs vérifiés grâce à MovingWaldo, pour déménager en toute confiance. Utilisez aussi leur outil de changement d’adresse afin d’effectuer tous vos changements à un seul endroit. C’est simple et efficace! |

12. Autres considérations avant de vendre votre maison

Le marché immobilier est un secteur fascinant, toujours en constante évolution. Si vous n’arrivez pas à vendre votre maison, plusieurs facteurs peuvent l’expliquer.

L’immobilier a connu de nombreux défis dans les dernières années et l’accès à la propriété n’est pas toujours évident pour un acheteur. Toutefois, le marché a connu un bon regain d’activité dans les dernières semaines avec une hausse des ventes qui devrait se prolonger avec l’annonce en début juin 2024 de la baisse du taux directeur par la Banque du Canada, une première en 4 ans.

Réussir la vente de sa maison avec une préparation optimale

La vente d’une maison est un événement dans une vie qui n’arrivera probablement que quelques fois. Consultez le répertoire de Centris pour trouver le courtier immobilier idéal pour le secteur où se trouve votre maison afin de vous accompagner dans cette étape.

Foire aux questions pour la vente d’une maison

Combien de temps cela prend-il pour vendre une maison?

Il y a plusieurs facteurs qui entrent en ligne de compte lorsque vient le temps de vendre sa maison. Pour certains, ça peut être aussi rapide que 3 ou 4 semaines. Alors que pour d’autres, la patience sera de mise. Au 1er trimestre de 2024, le délai de vente moyen était de 64 jours pour une propriété unifamiliale.

Est-ce que je devrais faire des rénovations avant de vendre?

Oui et non. Assurément, faire quelques réparations et un bon ménage sont nécessaires avant de mettre votre maison en vente. Pour se lancer dans des rénovations majeures, consultez un professionnel. Un courtier immobilier qui connait bien votre secteur saura vous guider et répondre à vos questions.

Quel est le meilleur moment pour vendre ma maison?

Habituellement, le meilleur moment est au printemps et à l’été. Mais il est évidemment possible de vendre sa maison à tout moment de l’année.

source: centris.ca